河北省粮油市场月度分析报告(2024年3月)

全省粮油市场价格监测数据显示,本月平博pinnacle注册主要粮油品种中小麦、玉米市场价格基本保持平稳,面粉市场价格基本保持平稳,大米市场价格保持平稳,豆油市场价格略有下降。

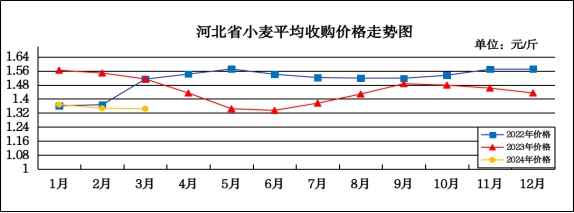

3月份平博pinnacle注册小麦市场价格基本保持平稳

预计4月份小麦价格将维持窄幅震荡运行

一、市场走势

3月份,平博pinnacle注册小麦月度平均收购价格为1.344元/斤,较上月下跌0.003元/斤,跌幅0.22%,较去年同期下跌0.170元/斤,跌幅11.23%;月度平均出库价格为1.366元/斤,较上月下跌0.001元/斤,跌幅0.07%,较去年同期下跌0.167元/斤,跌幅10.89%。

分市来看,石家庄收购价格为1.36元/斤;保定、邯郸、唐山收购价格为1.35元/斤;沧州、邢台收购价格为1.34元/斤;衡水、辛集、定州收购价格为1.32元/斤。

二、市场分析

各地方政策性小麦轮换粮持续投放市场,有效补充了市场粮源,加之持粮贸易企业积极售粮,麦市整体供应充足,小麦价格重心继续趋弱运行,具体分析如下:

一是区域间小麦价格涨跌互现。目前小麦市场供应主要来自各级储备轮换和贸易企业存粮,用粮主体做多库存意愿不强。当加工企业库存水平低时会连续涨价吸引粮源,当库存补充至安全水平后又开始频频降价,短期内小麦价格受区域间粮源供需情况影响频繁波动,但波动幅度不大。

二是政策性小麦竞价交易略有降温。中储粮和地方储备小麦轮换销售依然积极,但市场竞价热情有所降温,成交率下滑,溢价明显缩窄。为降低市场风险,今年各级储备小麦轮出销售中,购销双向交易比例大幅提高,且成交率处于高位,在缓解市场压力的同时,其采购价格也为市场提供了一些参考信号。

三是国际小麦价格利空压力大。美软红冬小麦期价持续下跌,俄罗斯小麦出口报价连续下跌,美国和欧洲小麦价格也跌至三年半以来的最低水平。美国和俄罗斯小麦供应增加使得出口市场竞争更加激烈,进一步加剧国际小麦价格的走低,国际麦价波动对国内市场情绪预期产生一定影响。

三、后期走势分析

一是市场供需双方博弈激烈。从供应看,政策性小麦投放量依然保持较高水平,但实际成交价趋于平稳,溢价下降,与当前制粉企业小麦到厂价基本契合。从需求看,小麦饲用替代优势不再,面粉企业是主要的用粮主体。随着天气转暖,面粉消费将进入淡季,面粉企业通过不断地调整收购价格来试探市场。

二是短期小麦行情难有明显改善。年前就已经开启的政策性小麦轮换支撑了小麦市场的粮源供应。随着政策性小麦成交量及成交价的频频走弱,持粮贸易主体情绪承压,加重了小麦市场的供应压力。而小麦需求缺乏明显利好,面粉企业多按需补库,在很大程度上限制了小麦的采购需求。

三是后期小麦或仍存下跌空间。政策性小麦流拍比例增加,溢价幅度收窄,意味着下游需求跟进乏力,后续储备企业为了完成轮换任务,不排除以价换量的操作,这也成为接下来小麦价格下跌的一个重要因素。新麦丰产预期不断增加,距离新小麦上市越来越近,小麦价格也开始逐渐向新麦价格靠拢,为后续的新陈交接铺路。

总的来看,小麦市场暂无明显提振因素,稳中趋弱震荡仍是主流行情,但受市场余粮同比偏少和收购成本支撑,小麦价格下跌的空间有限,预计短期内小麦价格将维持稳中趋弱的行情。

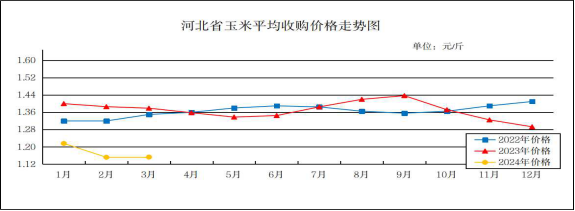

3月份平博pinnacle注册玉米市场价格基本保持平稳

预计4月份玉米市场价格呈稳中小幅震荡

一、市场走势

3月份平博pinnacle注册玉米月度平均收购价格为1.153元/斤,较上月上涨0.001元/斤,涨幅0.09%,较去年同期下跌0.226元/斤,跌幅16.64%;月度平均出库价格为1.173元/斤,较上月上涨0.002元/斤,涨幅0.17%,较去年同期下跌0.223元/斤,跌幅15.97%。

本月上旬,玉米价格呈上涨趋势,从1.148元/斤涨至1.157元/斤,中旬基本保持平稳,下旬回落至1.145元/斤。

二、市场分析

3月上旬,玉米市场逐渐活跃,期货和现货价格均出现了较大幅度的反弹,尤其是在调节储备增储的消息刺激下,整个玉米市场的情绪有明显好转。下旬,东北地区企业试探性降价,整个玉米市场悲观情绪开始弥漫,选择出货的持粮主体明显增加,玉米价格小幅回落。具体分析如下:

一是3月上旬,对于华北及山东地区来说,玉米价格的底部支撑偏强,市场看涨情绪上涨,贸易商与企业之间的博弈进入白热化,市场流通粮源也开始出现较为明显的变化。华北及山东地区的余粮在四成以上,但多以栈子粮和干粮为主,价格呈区间内震荡。

二是南方销区的需求持续疲软。饲料企业的补库建库意愿低迷,再加上进口玉米的冲击,成为玉米价格上涨的又一大阻力。以东北地区现在的玉米价格来看,价差倒挂明显,东北粮外流受阻,刚刚有所增强的建库意愿开始减弱,另外,东北的一些大企业开始选择出粮,同时在华北及山东选择异地建库。

三是下旬市场供应气氛相对宽松。东北地趴粮销售基本结束,市场以剩余干粮为主,市场流通较为平稳。华北地区市场供应同样较为宽松,基层农户出货相对积极,粮商粮贩收购意愿增强,渠道库存跟一个月前比有了明显增加,玉米价格小幅回落。

三、后期走势分析

一是从供需基本面的角度来看,供给增长,需求减少。今年我国玉米在丰收的大背景下,内贸方面整体供给端的确存在一定的增长预期。国家粮油信息中心数据显示增产4%,也就是说,内贸玉米较上年有超过1000万吨的增量。而相对于供给,市场整体对于需求端的认知便是下游需求相对较差,进而从供需角度来看,新的年度是一个供应量增长、需求量减少的局面,进而推动玉米市场价格重心下移。

二是小麦等替代品较上年大幅减少。结合上年的内贸供给,今年起码少了4000万吨的芽麦,还有陈化稻谷1800万吨的投放量,按照稻谷75%出米率、小麦1∶1替代来计算,内贸补给端最起码就少了 5350万吨的替代补给。虽然小麦价格近期处于跌势,但考虑到其与玉米市场价格仍有相当的差距,现阶段无法看到小麦进入饲料加工领域替代玉米的可能性,更谈不上规模性的替代出现。

三是中储粮放量开收。4月1日,吉林直属库开始收购干玉米,价格为1.16元/斤,预示着吉林新一轮增储正式开启。对于接下来玉米收购工作有“两稳一快”:“两稳”即稳市场和稳预期,而“一快”则是指加快玉米的收购进度。而从中储粮全面放量开收来看,也算是给市场吃了一颗定心丸,玉米的底部更加坚实。

总的来看,现阶段的玉米现货市场正处于一个阶段性震荡运行的状态,市场上的任何消息都有可能对相对疲弱的玉米市场价格形成一个阶段性的推动效应,预计4月份玉米价格将维持小幅震荡运行。

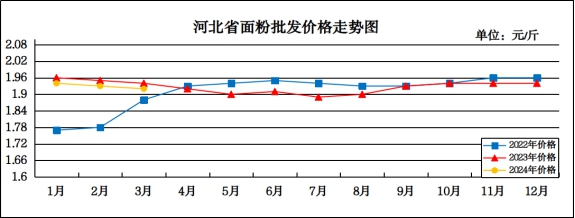

3月份平博pinnacle注册面粉价格基本保持平稳

预计4月份面粉价格仍将以平稳运行为主

一、市场走势

3月份,平博pinnacle注册集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.92元/斤,较上月下跌0.01元/斤,跌幅0.52%,较去年同期下跌0.02元/斤,跌幅1.03%;平均零售价为2.03元/斤,与上月持平,较去年同期下跌0.01元/斤,跌幅0.49%。

从本月报价来看,承德、张家口地区面粉批发均价较高,在2.07-2.11元/斤,其他地区面粉批发均价在1.76-2.03元/斤。重点超市面粉(富强粉,10公斤/袋)五得利品牌月度平均零售价为2.70元/斤,与上月持平;重点批发市场面粉(富强粉,25公斤/袋)月度平均批发价为1.80元/斤,较上月下跌0.04元/斤。

二、市场分析

进入3月份,平博pinnacle注册面粉价格基本保持平稳,局部地区小麦价格下跌带动面粉价格下行。3-5月是面粉的消费淡季,经销商拿货较为谨慎,面粉走货情况基本通畅,行业竞争激烈,头部企业开机率明显高于小企业。麸皮方面,粉企开机率回落,麸皮库存压力不大,饲料养殖业利润不佳,麸皮走货缓慢,其价格进一步下滑。3月31日,石家庄地区20-30粉出厂价1.67-1.74元/斤,50-70粉出厂价1.56-1.66元/斤,麸皮出厂价0.71-0.72元/斤;邢台地区30粉出厂价1.66-1.72元/斤,50-70粉出厂价1.58-1.66元/斤,麸皮出厂价0.71元/斤;邯郸地区30粉出厂价1.68-1.72元/斤,50-70粉出厂价1.58-1.66元/斤,麸皮出厂价0.70-0.72元/斤。

预计短期内面粉价格将以平稳运行为主。

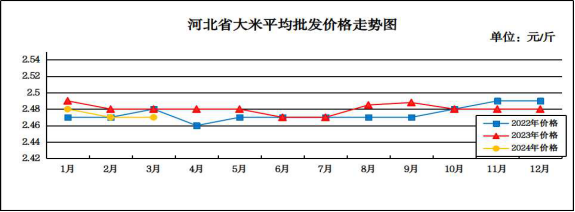

3月份平博pinnacle注册大米市场价格平稳运行

预计4月份大米价格仍以平稳运行为主

一、市场走势

3月份,平博pinnacle注册集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,与上月持平,较去年同期下跌0.01元/斤,跌幅0.40%;平均零售价为2.61元/斤,与上月持平,与去年同期持平。

从本月报价看,定州大米批发均价最低,为2.30元/斤,承德大米批发均价最高,为2.75元/斤。

二、市场分析

一是从政策面来看,3月底黑龙江稻谷最低收购价预案将结束,南方中晚稻增储计划也将基本完成。进入二季度后,最低收购价稻谷将择期竞价销售,政策对稻米市场的提振因素将减弱。

二是从生产方面来看,上年以来稻米市场走势相对强于小麦、玉米,稻谷价格已从上年三大粮食品种最低位快速切换为目前的最高,将在一定程度上刺激稻谷生产。目前全国春播已由南向北陆续展开,南方早稻育秧已过半,水稻生产形势较好,预计全年稻谷产量增加的可能性较大,供应压力将会继续增大。

三是从需求方面来看,稻米市场走强是受政策提振,并非大米需求改观或反转。近年来我国人口减少,老龄化日益加重,口粮需求持续下降,加上当前稻米价格较高,饲料稻谷需求也因玉米、小麦替代而下降,后期稻米市场上涨动力不足。

四是从进口方面来看,因国内稻米价格较高,且市场运行总体表现相对稳健,而国际大米市场后期面临走弱,一旦印度放松大米出口限制,国际大米价格可能快速下跌,后期我国大米进口增加的可能性也较大,将加重国内稻米市场的供应压力。

总的来看,进入4月份后,大米保管难度加大,二季度往往也是稻米需求最弱和市场走弱的时期,预计4月份稻米走势仍以稳为主。

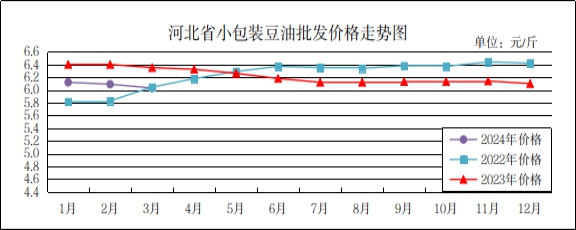

3月份平博pinnacle注册豆油市场价格略有下降

预计4月份豆油价格或呈稳中偏强运行

一、豆油市场走势

3月份,平博pinnacle注册集贸市场豆油(小包装5L/桶)平均批发价格为6.03元/斤,较上月下跌0.06元/斤,跌幅0.99%,较去年同期下跌0.32元/斤,跌幅5.04%;平均零售价格为6.54元/斤,较上月下跌0.06元/斤,跌幅0.91%,较去年同期下跌0.30元/斤,跌幅4.39%。

二、市场分析

3月份,平博pinnacle注册豆油价格小幅下跌,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,目前多家粮食企业积极入市收购,购销节奏加快,国产大豆价格已逐渐止跌企稳。虽然关内大豆价格仍趋弱,但与东北产区价差缩小,整体市场趋于平稳。同时国储进口大豆拍卖成交情况尚可,一定程度上缓解了市场短缺,为加工企业提供了相对稳定的原料来源。考虑到目前国产大豆供大于需的格局,预计后期国产大豆价格将保持稳中上涨的态势,但涨幅空间有限。

二是进口大豆方面,一方面,美豆需求持续向好,国内压榨量创新高,出口数据也有回升迹象,对价格形成支撑。同时阿根廷产区的不利天气也可能对大豆产量造成一定影响,进一步推高价格。另一方面,南美大豆即将大量上市,全球大豆供应将增加,这将给价格带来压力,预计2024/2025年度美豆种植面积将增长,可能在未来对价格产生抑制作用。

三是豆粕方面,油厂开机率偏低,国内豆粕库存持续回落,这将支撑豆粕价格。生猪养殖补栏积极性提升,生猪价格反弹,有望改善养殖利润情况,从而带动豆粕需求增加。随着生猪市场消费进入淡季,以及冻品库存未消化等因素,将限制生猪价格的持续性上涨,进而影响豆粕需求的增长。此外,禽类存栏高位和毛鸡价格环比走低,可能对豆粕需求构成一定压力。综合考虑,后期豆粕走势可能呈现震荡上行的态势。

总的来看,预计短期内豆油价格或呈稳中偏强态势运行。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会